16.08.2021 Журнал «Turbomachinery International», июль / август 2021

Предоставлено Dora Partners

Одними из наиболее ожидаемых докладов на ежегодной выставке Western Turbine Users Inc. (WTUI) являются доклады Тони Бро и Марка Эксфорда о тенденциях в области газовых турбин.

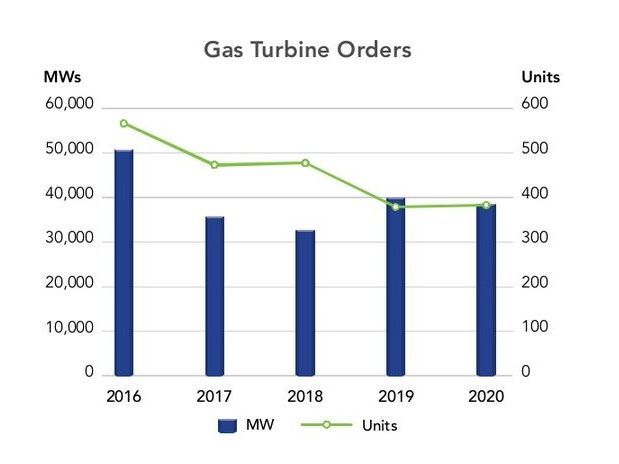

Тони Бро, президент Dora Partners, показал, что заказы в мегаваттах в 2020 году снизились на 3,2% по сравнению с предыдущим годом, а заказы в единицах продукции выросли на 0,3%. При этом с 2012 года заказы в мегаваттах снизились на 42%, а заказы в единицах продукции — на 67%.

«За последние пять лет ежегодный объем заказов на газовые турбины упал примерно с 50 ГВт до чуть менее 40 ГВт», — сказал он. «В 2020 году рынок был неожиданно хорошим, несмотря на COVID-19. Вероятно, это произошло из-за того, что процесс контрактации и покупки промышленных ГТ — протяженный во времени, и вполне мог начаться в 2018 и 2019 годах».

Говоря о тенденциях в области аэродеривативных газовых турбин, Бро прокомментировал устойчивость LM2500 и LM2500+. На бестселлер LM2500+ пришлось 30% рынка в течение последних пяти лет. Различные модификации LM2500 составляют самый большой парк аэродеривативных газовых турбин, за ним следует парк LM6000.

Рынок капитального ремонта и ремонта установленных аэродеривативных турбин оценивается в 2,3 миллиарда долларов в год, хотя цифры могли бы быть выше.

За пределами России в продажах аэродеривативных турбин доминирует GE / Baker-Hughes. Резкое увеличение их доли рынка в 2020 году в значительной степени обусловлено новейшей разработкой Baker-Hughes — LM9000.

Бро обратил внимание на интересный момент при сравнении последнего семилетнего периода с предыдущими семью годами (на протяжении последних 14 лет). На рынке электроэнергии и коммунальных услуг (EPU) произошло резкое падение заказов на авиационные агрегаты во всех регионах, кроме Ближнего Востока и Африки. Объем заказов в Азиатско-Тихоокеанском регионе снизился на 34%, в Европе и Северной Америке — на 80%, в Южной Америке — на 54%, в России — на 83%. В нефтегазовой сфере картина несколько иная. В Северной Америке произошло увеличение заказов на авиационные агрегаты на 174% по сравнению с предыдущим семилетним интервалом. В остальных регионах объем заказов снизился от 33% до 84%.

«Только в нефтегазовой отрасли Северной Америки наблюдаем долгосрочный рост заказов на аэродеривативные установки», — сказал Бро. В основном это обусловлено необходимостью строительства площадок гидроразрыва пласта, а также с расширением трубопроводной сети».

В течение 2020 года мировой рынок авиационных газовых турбин вырос на 14% по сравнению с предыдущим годом, при этом заказы в мегаваттах выросли на 7%. Мировая доля GE составила 67%. На LM9000 приходилась почти половина всех мировых заказов, за ним следует LM2500+ (около 30%), третье место поделили LM6000 и Siemens SGT-A35RB (ранее RB211). В Северной Америке объем заказов на аэродеривативные установки и в единицах, и в мегаваттах снизился на 69%, в то время как GE захватила 100% бизнеса в США в течение этого года.

ДОЛГОСРОЧНАЯ ПЕРСПЕКТИВА

Затем Бро обратил свое внимание на долгосрочные перспективы промышленных газовых турбин. Он сказал, что в ближайшие 20 лет ожидается резкое усиление спроса на оборудование для ветряной и солнечной генерации. Поэтому важно определить, какую роль будут играть газовые турбины, особенно аэродеривативные установки.

«Использование водорода, метанола, аммиака и других низкоуглеродных видов топлива в газовых турбинах будет постепенно увеличиваться в течение следующих 10-25 лет, причем первоначально это будет смесь низкоуглеродного топлива и природного газа», — отметил он.

Еще одним большим толчком станет использование экологически чистого водорода, то есть произведенного только из возобновляемых источников. Зеленый водород рассматривается как аккумулятор будущего, с помощью которого вы берете избыточную возобновляемую энергию и используете ее с помощью электролиза для производства водорода.

«Газовые турбины можно переоборудовать для работы на водородных смесях, а также для работы на 100% водороде», — сказал Бро. «Но доставка водород до точки спроса будет серьезной проблемой, и реализация этой задачи займет много времени».

Он отметил, что экономически в настоящее время это слабо оправдано, но нормативные требования и государственные стимулы со временем будут способствовать этому изменению. Чтобы запустить LM2500 в течение года на 100% экологически чистом водороде, потребуется огромное количество избыточной возобновляемой энергии. Таким образом, при любом переходе на низкоуглеродное топливо необходимо преодолеть основные технические, логистические и экономические препятствия.

«У газовых турбин на ископаемом топливе или без него есть будущее», — сказал Бро.

ДОКЛАД AXFORD

Марк Эксфорд, президент Axford Turbine Consultants, продемонстрировал график, показывающий, что заказы на аэродеривативные установки не изменились в 2020 году. Он ожидал, что ситуация будет хуже. Он выделил три фактора, ответственных за долгосрочную стагнацию на рынках: регулирование, предписания и субсидии.

В сфере газовых турбин регулирование начиналось с ограничений уровня загрязняющих веществ. Когда Axford начал свою деятельность в 1970-х годах, ограничения по NOx и CO составляли около 100 ppm. Однако сейчас в некоторых государствах ограничения составляют всего 2 ppm (2 ppm обычно превышают коэффициент погрешности измерительного оборудования). Кроме того, Эксфорд отметил ненужные ограничения на проскок аммиака и требование рассматривать CO2 как загрязнитель, а не как эмиссию.

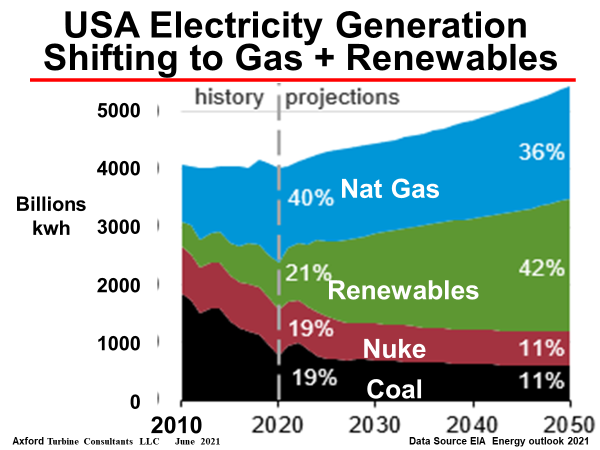

В результате возобновляемые источники энергии являются наиболее быстрорастущим компонентом электроснабжения США. Управление энергетической информации (EIA) Министерства энергетики прогнозирует, что в 2030 году больше электроэнергии будет производиться из возобновляемых источников, чем из газа. Текущая 40% доля природного газа снизится до 36% к 2050 году.

«Солнечная энергия сейчас растет так быстро, что, по прогнозам, к 2040 году она станет крупнейшим компонентом возобновляемой энергии, превзойдя ветровую», — сказал Эксфорд. «Но еще неизвестно, произойдет ли это».

БОЛЬШИЕ ТУРБИНЫ

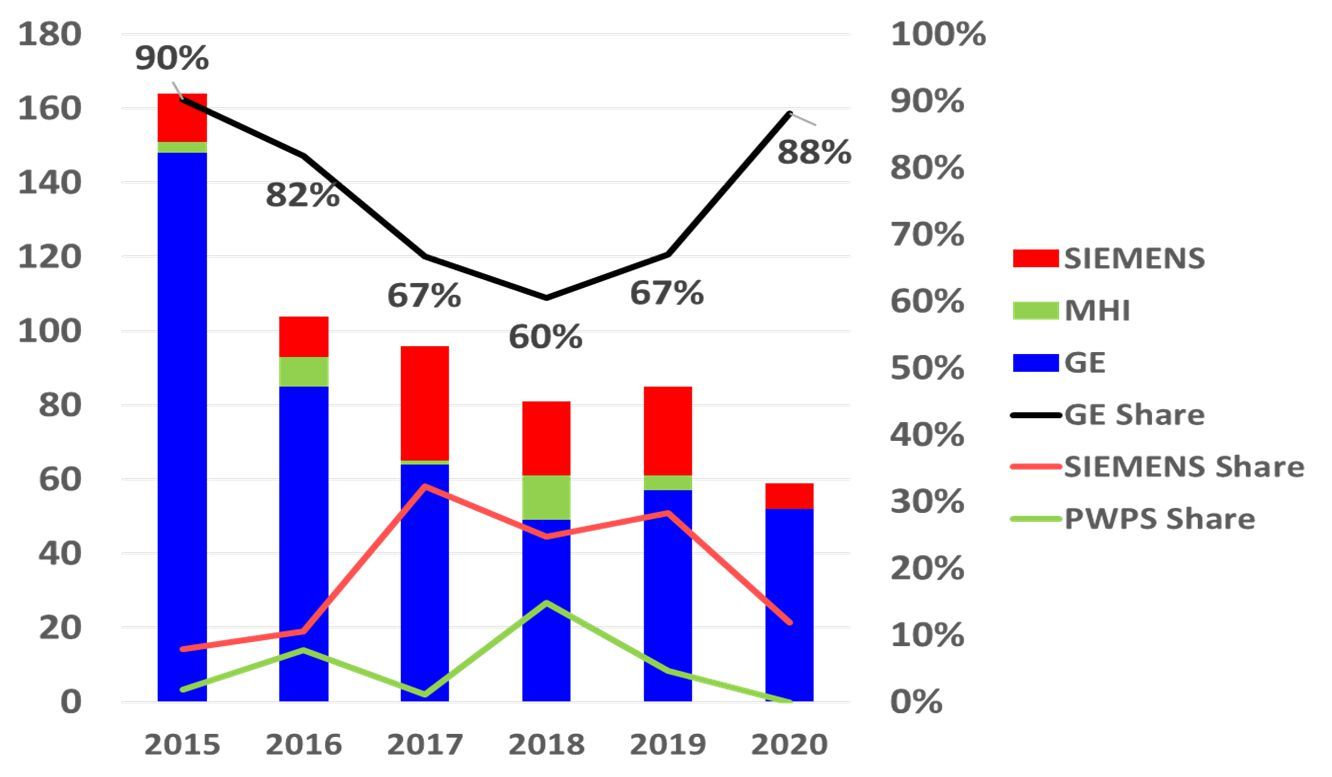

Эксфорд обратился к анализу рынка передовых газовых турбин. На долю GE приходится 45% мировых заказов на современные газовые турбины в мегаваттах с 2014 года. На втором месте Mitsubishi Power, за ней следуют Siemens и Ansaldo. Прогноз Axford в значительной степени основан на предположении, что ПГУ будут использоваться для замены выводимых из эксплуатации угольных и ядерных установок. Однако рынок мощных газовых турбин ограничен требованиями сети. Во многих регионах нет сети, которая могла бы поддерживать электростанцию с комбинированным циклом мощностью от 800 МВт до 1 ГВт.

«Это слишком много для многих стран с менее развитыми сетями, — сказал Эксфорд. Между тем, хорошим стартом может стать авиадеривативная газовая турбина GE LM9000. Так, Baker Hughes получила заказ на 20 единиц для проекта Новатэк Арктик СПГ в Тихоокеанском регионе России. Сюда входят 12 LM9000 с механическим приводом и еще восемь генераторных установок.

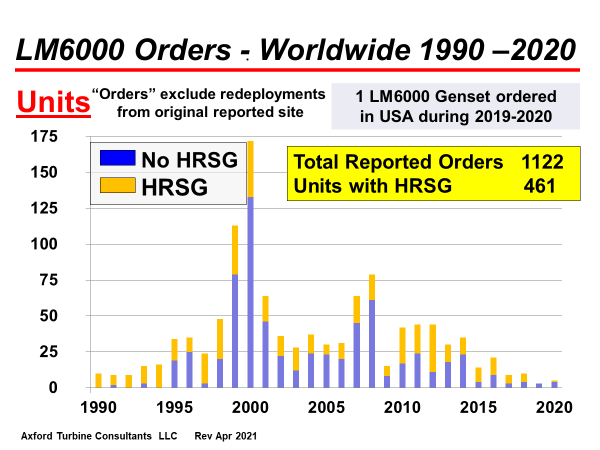

Эксфорд также отметил, что Siemens прекратил производство A45 и A65 (ранее Trent) из-за таких факторов, как стоимость и сложность конкуренции. К другим двигателям, испытывающим проблемы, относятся LM6000, количество заказов на которое за последнее десятилетие резко сократилось, а также несколько турбин без заказов в 2020 году: LMS100, FT8 MobilePac и FT4000.

«LM6000 насчитывает более 1100 единиц в эксплуатации, но в течение нескольких лет на него было мало заказов», — сказал Аксфорд.

Он добавил, что отчасти причина этого — конкуренция со стороны турбины SGT-800 Siemens, которая сейчас доминирует в сегменте 50-60 МВт. Эксфорд сказал, что SGT-800 благоприятствуют такие факторы, как цена и производительность в комбинированном цикле. Еще одна область, в которой GE проигрывает, — это восстановленные LM6000. Компания ProEnergy поставила 52 из них за последние несколько лет.

Рост рынка электромобилей (EV) Эксфорд считает хорошей новостью для газовых турбин. «С переходом на аккумуляторные батареи рынок газовых турбин среднего размера сильно проиграет», — сказал он. «Но при более высоком уровне использования возобновляемых источников энергии может быть рискованно полагаться на дорогостоящую резервную батарею, поэтому на рынке найдется место для газовых турбин».

Он в значительной степени отверг идею турбин, работающих на 100% водороде, получаемом в результате электролиза. Он сказал, что паровая конверсия метана — гораздо более дешевый способ производства голубого водорода. Кроме того, трубопроводная сеть не предназначена для водорода. Пластиковые распределительные трубопроводы станут хрупкими, и для работы с водородом на 1400 компрессорных станциях в США потребуется серьезная переделка.

«Улавливание углерода из природного газа, вероятно, является гораздо более экономичным путем, чем попытки преобразовать все в 100% водород», — сказал Аксфорд.

В заключение он дал несколько советов для руководителей электростанций и прогнозы на год.

«Поскольку цепочка поставок значительно замедлилась, руководителям станций необходимо перейти от моделей «точно в срок» к наличию запчастей на каждом объекте и у поставщиков в своей стране, даже если это будет стоить дороже», — сказал Эксфорд. «В 2021 году восстановления не будет: я прогнозирую падение заказов в МВт на 10%».